공무원연금 대출 종류 및 금리, 한도, 신청하는 사이트 주소를 알려 드리겠습니다. 생활비가 급하게 필요하거나 주택을 구입할 때 공무원 대출을 알아보실 텐데요. DSR과 LTV적용이 안되는 게 큰 장점이라서요. 급할 때 이용하시면 도움이 많이 되실 겁니다.

공무원연금 대출 종류

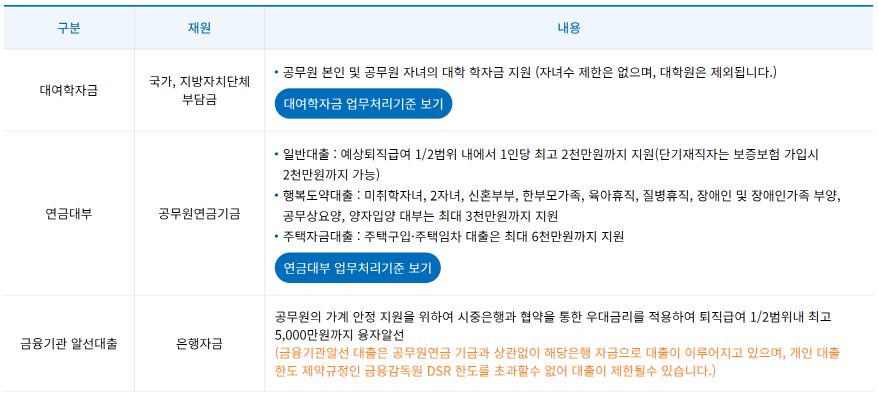

공무원연금공단에서 제공하는 대출은 크게 연금대부와 금융기관 알선대출 두 가지로 나뉘는데요, 두 대출의 가장 큰 차이점은 자금의 출처입니다.

1. 연금대부

- 자금 출처: 공무원연금기금

- 대출 한도: 예상 퇴직급여 기준 (LTV, DSR 적용 안 함)

- 금리: 공단에서 직접 결정 (상대적으로 낮은 금리)

- 대출 심사: 공단에서 직접 심사

- 장점: 낮은 금리, 높은 한도, 간편한 심사

- 단점: 예상 퇴직급여가 적으면 대출 한도가 낮거나 제한될 수 있음

2. 금융기관 알선대출

- 자금 출처: 시중은행 (국민, 신한, 우리, 하나은행)

- 대출 한도: 은행 여신 규정에 따라 결정 (LTV, DSR 적용)

- 금리: 각 은행에서 결정 (시중 금리 수준)

- 대출 심사: 은행에서 심사

- 장점: 연금대부보다 대출 한도가 높을 수 있음, 다양한 은행 상품 선택 가능

- 단점: 시중 금리 적용, 은행 심사 기준 충족 필요

좀 더 쉽게 이해하실 수 있도록 표로 정리해 보았습니다.

| 구분 | 연금대부 | 금융기관 알선대출 |

|---|---|---|

| 자금 출처 | 공무원연금기금 | 시중은행 |

| 대출 한도 | 예상 퇴직급여 기준 | 은행 여신 규정 (LTV, DSR 적용) |

| 금리 | 공단 결정 (낮음) | 은행 결정 (시중 금리) |

| 대출 심사 | 공단 | 은행 |

| 장점 | 낮은 금리, 높은 한도, 간편한 심사 | 높은 한도, 다양한 상품 선택 |

| 단점 | 낮은 퇴직급여 시 한도 제한 | 시중 금리, 은행 심사 기준 충족 필요 |

어떤 대출이 유리할까요?

- 퇴직급여가 많고, LTV, DSR 규제에 걸릴 가능성이 높다면? → 연금대부

- 퇴직급여가 적고, LTV, DSR 규제에 걸릴 가능성이 낮다면? → 금융기관 알선대출

공무원연금 대출 한도

1. 연금대부

- 주택구입대출: 최대 7,000만원 (예상 퇴직급여의 1/2 범위 내)

- 주택임차대출: 최대 6,000만원 (전세금액 또는 보증금의 80% 이내)

- 생활안정자금대출: 최대 2,000만원 (예상 퇴직급여의 1/2 범위 내)

- 학자금대출: 1회 1,000만원 이내 (연 2회까지 가능)

2. 금융기관 알선대출

- 각 은행의 여신 규정에 따라 결정됩니다. (LTV, DSR 적용)

대출 한도에 영향을 미치는 요인

- 예상 퇴직급여: 연금대부의 경우, 예상 퇴직급여가 높을수록 대출 한도가 높아집니다.

- 기존 대출: 공단 및 타 금융기관 대출 포함, 기존 대출이 많을수록 대출 한도가 낮아집니다.

- 신용 등급: 신용 등급이 낮을수록 대출 한도가 낮아지거나 대출이 거절될 수 있습니다.

- 주택 가격: 주택구입대출의 경우, 주택 가격이 높을수록 대출 한도가 높아지지만, LTV 규제를 적용받는 금융기관 알선대출은 주택 가격에 따라 한도가 제한될 수 있습니다.

- 소득 수준: 금융기관 알선대출의 경우, 소득 수준이 높을수록 DSR 한도가 높아져 대출 한도가 높아질 수 있습니다.

교직원이라면 교직원공제회 대출을 이용하실 수도 있습니다.