배달 오토바이 보험은 종류가 많아 보이지만 실제로 라이더가 꼭 알아야 할 건 몇 가지뿐입니다. 문제는 이름이 어렵다는 겁니다. 그래서 처음 접하면 헷갈릴 수밖에 없습니다.

이 글에서는

어려운 보험 용어는 최대한 빼고

“이건 꼭 들어야 하는지, 선택인지” 기준으로 설명드리겠습니다.

배달 오토바이 보험

배달 오토바이 보험은 크게 보면 딱 두 가지입니다.

- 무조건 들어야 하는 보험

- 선택해서 드는 보험

이렇게만 나눠서 생각하셔도 됩니다.

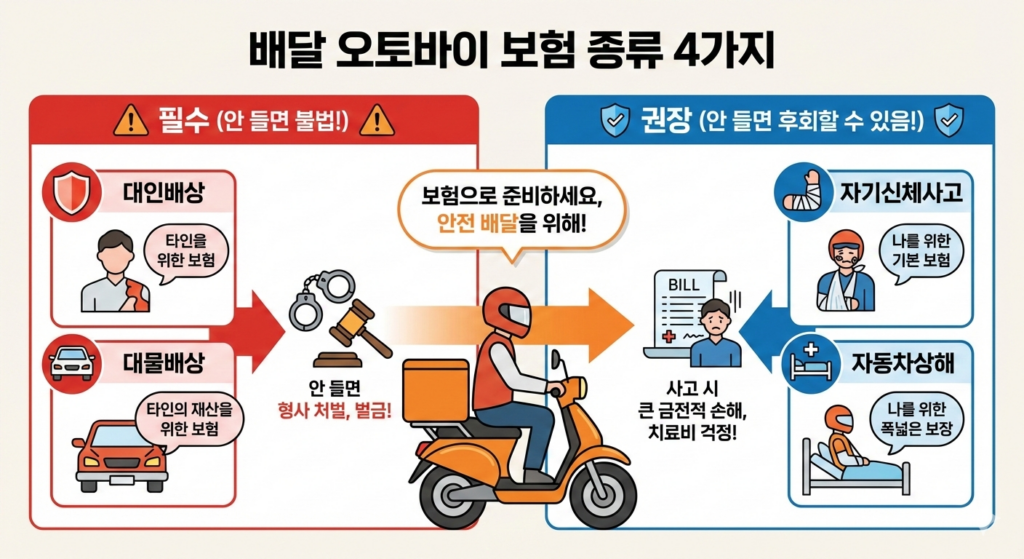

꼭 들어야 하는 보험 (안 들면 불법입니다)

이 보험은 선택이 아닙니다.

안 들고 운행하면 과태료가 나오고 사고가 나면 더 큰 문제가 됩니다.

대인배상 보험

쉽게 말하면

사고 났을 때 상대방 사람을 다치게 했을 경우를 대비한 보험입니다.

- 상대방 치료비

- 상대방 사망 보상

을 위한 보험입니다.

배달 오토바이를 타려면

이 보험은 무조건 가입해야 합니다.

대물배상 보험

이건

상대방 차량이나 물건을 망가뜨렸을 때를 대비한 보험입니다.

예를 들면

- 자동차를 긁었을 때

- 가게 유리창을 깼을 때

이런 경우에 쓰입니다.

이 역시 의무보험입니다.

많은 라이더가 여기까지만 가입합니다

보험료가 워낙 비싸다 보니

대부분의 라이더 분들이

“일단 이거만 들고 타자”

이렇게 시작합니다.

하지만 여기에는 큰 문제가 하나 있습니다.

선택 보험이지만, 사고 나면 차이가 큽니다

아래 보험들은 법적으로는 선택입니다.

하지만 사고가 나면 체감 차이가 아주 큽니다.

자기신체사고 보험

이 보험은

사고 났을 때 ‘내 몸’을 보장해주는 보험입니다.

- 내 치료비

- 입원비

- 후유장해 보상

이런 부분이 여기에 들어갑니다.

이 보험이 없으면

- 상대방 보상은 되는데

- 내 치료비는 부족한 상황이 생길 수 있습니다.

그래서 실제 사고를 겪은 라이더 분들이

가장 많이 후회하는 부분이 바로 이 보험입니다.

자동차상해 보험

자기신체사고 보험보다

보장 범위가 더 넓은 보험입니다.

쉽게 말하면

- 치료비 한도가 높고

- 과실 비율 따지지 않고 보장되는 경우가 많습니다.

대신

👉 보험료는 더 비쌉니다.

그래서

- 장시간 배달하는 분

- 전업 라이더

분들이 주로 고민하는 보험입니다.

배달 오토바이 보험 종류, 이렇게 생각하시면 쉽습니다

정리하면 이렇습니다.

- 대인배상, 대물배상

→ 안 들면 불법 - 자기신체사고, 자동차상해

→ 안 들 수는 있지만 사고 나면 후회할 수 있음

그래서 많은 라이더 분들이

“최소 보험만 들었다가 사고 한 번에 크게 손해 봤다”는 말을 하십니다.

배달 오토바이 보험 종류가 헷갈리는 이유

보험 이름이 어렵기 때문입니다.

라이더 입장에서는

- 대인

- 대물

- 자손

- 상해

이런 단어가 익숙하지 않습니다.

그래서 앞으로 보험을 볼 때는

👉 이 기준 하나만 기억하시면 됩니다.

“이 보험은 상대방을 위한 건지, 나를 위한 건지”

이렇게만 나눠서 보셔도

보험 선택이 훨씬 쉬워집니다.